Ecobonus 110%, chi può accedere?

24 Settembre 2020 | Incentivi

Quali soggetti possono beneficiare dell’Ecobonus 110%? Quali criteri devono rispettare? Come cambiano le condizioni in base alla tipologia di edificio?

Con l’arrivo dell’Ecobonus 110% è cresciuto in maniera esponenziale l’interesse per gli interventi di efficienza energetica nel settore residenziale.

È naturale che sia così, questa forma d’incentivazione permette di riqualificare energeticamente la propria abitazione praticamente a costo zero e godendo di vantaggi prima impensabili.

Quella introdotta dal Decreto Rilancio è infatti una versione “potenziata” del precedente Ecobonus, meno vantaggioso per contributi erogati, numero di interventi incentivati e modalità fiscali con cui godere dell’incentivo.

Grazie all’aliquota potenziata al 110%, all’ampliamento dei lavori incentivati e alle tre opzioni fiscali disposte, molti più contribuenti sono interessati ad ammodernare la propria abitazione per avere maggior comfort abitativo e ridotti costi energetici.

Anche tu sei tra questi?

Allora mettiti comodo. In questo articolo troverai i principali aspetti da conoscere in merito all’Ecobonus 110%, in particolare quali soggetti e quali tipologie di abitazione possono beneficiarne e anche alcuni chiarimenti che potrebbero fare la differenza per la buona riuscita dell’operazione.

Buona lettura!

Indice

Ecobonus 110: cos’è e come si accede

Come accennato sopra, l’approvazione del decreto Rilancio 2020 ha annunciato nuove ed interessanti prospettive per l’ecobonus destinato agli interventi di efficienza energetica così come per quelli indirizzati alla riduzione del rischio sismico.

In particolare, l’Ecobonus 110% per gli interventi di efficienza energetica riconosce e sostiene le spese sostenute e documentate dal contribuente a partire dal 1° luglio 2020 al 31 dicembre 2021.

Il meccanismo d’incentivazione si differenzia dalla sua precedente versione per requisiti, modalità d’accesso e forma fiscale.

Infatti, per accedere all’aliquota del 110% il contribuente deve realizzare un cosiddetto lavoro trainante e certificare tramite l’attestato di prestazione energetica (APE) che tale intervento, o più di uno, ha portato al miglioramento di due classi energetiche dell’edificio.

Anche le modalità fiscale sono particolarmente vantaggiose: è possibile sfruttare l’Ecobonus 110% attraverso la detrazione fiscale (come nella precedente versione) ma anche tramite il credito d’imposta oppure ancora, mediante lo sconto in fattura.

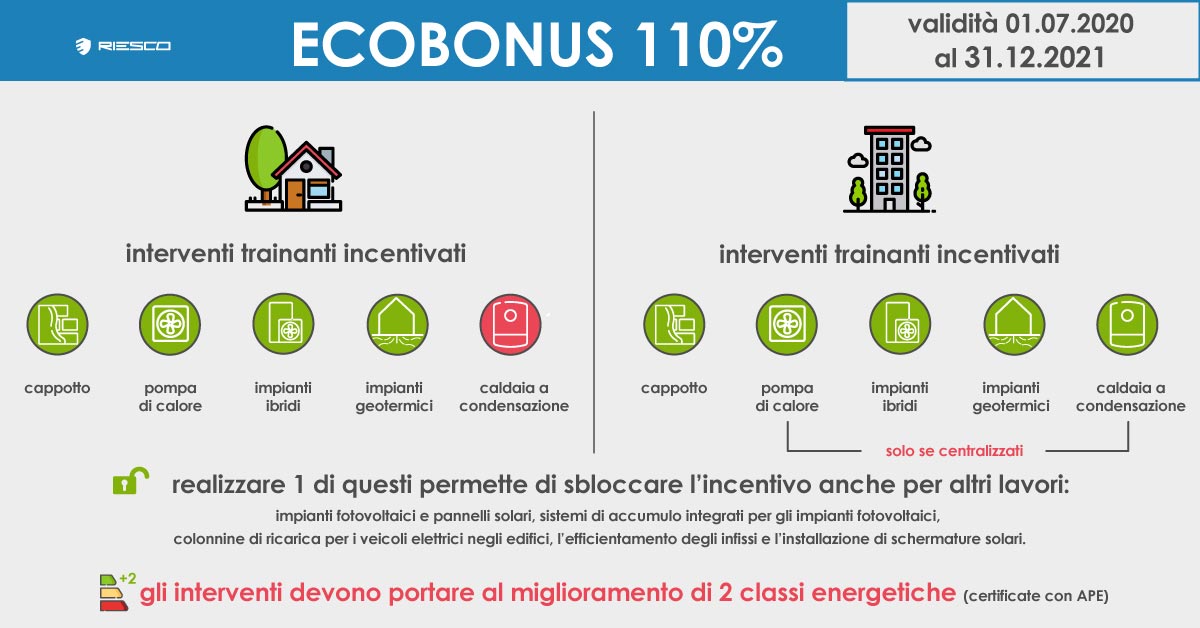

Quali sono gli interventi e i soggetti ammessi?

La norma prevede due tipi di interventi: i trainanti e gli altri lavori di efficientamento.

Essenzialmente, i primi sono l’isolamento termico delle superfici verticali e orizzontali e l’efficientamento dell’impianto di climatizzazione invernale. Sono definiti trainanti perché la realizzazione di uno di questi interventi “traina” l’accesso al 110% anche ad altri lavori di efficientamento come la sostituzione degli infissi, l’installazione dell’impianto fotovoltaico, dei collettori solari ecc.

Per quanto concerne l’isolamento termico delle superficie -più conosciuto come cappotto termico– deve coprire più del 25% dell’involucro dell’edificio.

In merito all’impianto di climatizzazione invernale invece, l’Ecobonus 110% distingue tra edifici unifamiliari e condominio:

- per gli edifici che condividono parti in comune (come il condominio), l’Ecobonus prevede l’aliquota al 110% per la sostituzione del vecchio impianto di riscaldamento con caldaia a condensazione con classe energetica pari o superiore alla classe A, a pompa di calore, ibridi o geotermici per fornire il riscaldamento, il raffrescamento o l’acqua calda sanitaria, purché i suddetti impianti siano centralizzati;

- per gli edifici unifamiliari incentiva la sostituzione del vecchio impianto di riscaldamento con impianti a pompa di calore, ibridi o geotermici per fornire il riscaldamento, il raffrescamento o l’acqua calda sanitaria. È escluso quindi il benefit alla caldaia a condensazione.

Gli altri interventi ammissibili, ovvero quei lavori a cui si estende l’Ecobonus 110% se realizzati congiuntamente ad un lavoro “trainante”, sono:

- impianti fotovoltaici e pannelli solari;

- sistemi di accumulo integrati per gli impianti fotovoltaici;

- colonnine di ricarica per i veicoli elettrici negli edifici;

- altri interventi di efficientamento energetico previsti dall’art. 14 del DL 63/2013 come l’efficientamento degli infissi e l’installazione di schermature solari.

Attenzione: gli atri interventi ammissibili possono essere eseguiti dopo i lavori trainanti ma devono terminare assieme a quest’ultimi poiché tutti gli interventi devono essere eseguiti nella stessa fascia temporale.

Veniamo ora ai soggetti ammessi all’Ecobonus 110%, che sono:

- Condomìni;

- Persone fisiche;

- Istituti Autonomi Case Popolari (IACP) ed Enti con le stesse finalità sociali;

- Cooperative edilizie a proprietà indivisa

Possono accedere le persone fisiche al di fuori dell’esercizio di attività d’impresa, arti e professioni.

Così come non possono godere dell’Ecobonus 100% i soggetti che conseguono reddito d’impresa (persone fisiche, società di persone, società di capitali), le associazioni tra professionisti e gli Enti pubblici e privati che non svolgono attività commerciale. Questi soggetti possono comunque accedere alla detrazione non maggiorata, ovvero quelle del 50 e 65%.

Ecobonus 110% sì anche per le seconde case

Per le prime abitazioni, ovvero quella tipologia d’immobile registrata come prima unità abitativa di cui si è entrati in possesso, è sempre possibile accedere all’Ecobonus 110%. Altrettanto possibile è per le seconde case, se rispettate determinate condizioni.

Inizialmente l’Ecobonus 110% per la seconda casa era previsto nel caso di edifici con parti in comune (condomini o non unifamiliari) e mai per le case di lusso.

Grazie alla proposta di modifica al DL Rilancio, è possibile usufruire dell’Ecobonus 110% anche per le seconde case unifamiliari, così come per il terzo settore, gli alberghi e gli impianti sportivi (limitatamente agli spogliatoi nel caso di associazioni dilettantistiche).

Una piccola riflessione sulla convenienza dell’Ecobonus 110% per le seconde case: conviene sempre eseguire i lavori di efficienza energetica solo per sfruttare l’incentivo?

Quando la seconda casa è data in affitto per lunghi periodi e quindi consuma costantemente energia sì, perché sposa perfettamente la causa dell’Ecobonus 110%: promuovere gli interventi volti all’abbattimento degli sprechi energetici e finalizzati a fare di più consumando meno energia.

Ma quando la seconda casa in questione è di fatto sfruttata solo per brevissimi periodi, per le vacanze al mare o in montagna, quindi a bassissimo consumo energetico, si perde il senso più profondo dell’incentivo.

Inoltre, occorre tenere presente che l’accesso all’Ecobonus 110% è regolamento da una norma piuttosto complessa e per ora molto nebulosa che potrebbe indurre a molti errori, quindi a rifondere l’intero investimento all’Agenzia dell’Entrate. Perché il contribuente dovrebbe correre tali rischi per una casa inattiva che non necessita realmente di tali interventi?

Il miglioramento delle classi

Uno dei più importanti requisiti richiesti dall’Ecobonus 110% è il miglioramento di due classi energetiche dell’edificio. Come si verifica questa condizione?

Attraverso l’Attestato di Prestazione Energetica (APE): documento che riassume il fabbisogno energetico, la quantità di energia primaria non rinnovabile, consumi per climatizzazione, illuminazione, produzione acqua calda sanitaria e altri servizi.

L’insieme di tali caratteristiche definisce la classe energetica di appartenenza su una scala di 10 classi che sono A4, A3, A2, A1, B, C, D, E, F, G, dove la prima è la più efficiente. Questo documento deve inoltre suggerire la realizzazione di specifici interventi di efficientamento (dove necessario) al fine di migliorare il comfort e le prestazioni dell’immobile.

Per la buona riuscita dell’operazione l’APE è fondamentale, ti spiego il perché. Poiché i controlli dell’Agenzia dell’Entrate avvengono a fine lavori, potrebbe verificarsi che a seguito di una erronea redazione del documento, il contribuente sia chiamato a rifondere il 100% del capitale già speso, senza poter optare per altre forme di agevolazione fiscale (come ad esempio il bonus per la ristrutturazione) perché a quel punto fuori termine.

Conformità e requisiti: attenzione all’ingresso autonomo

Uno degli aspetti poco chiari della norma riguarda la definizione di edificio unifamiliare.

Dalla circolare 24 dell’8 Agosto 2020 afferma che “per edificio unifamiliare s’intende un’unica unità immobiliare di proprietà esclusiva, funzionalmente indipendente, che disponga di uno o più accessi autonomi dall’esterno e destinato all’abitazione di un singolo nucleo familiare”.

Questo implica che l’accesso sia solo di uso proprio e che quindi non vi sia un cortile, un cancello o un giardino condiviso con altri soggetti.

Stando a questa interpretazione quindi,s’intende edificio unifamiliare solamente l’abitazione il cui accesso avviene dal proprio giardino, dalla propria corte e dal proprio portone d’ingresso che affaccia sulla strada comunale.

Per evitare inutili rischi e mal interpretazioni, raccomandiamo di attendere i chiarimenti dell’Agenzia dell’Entrate in merito.

L’impegno della nostra redazione è quello di tenervi aggiornati su tutte le notizie dell’efficienza energetica e degli incentivi dedicati. Per questo incrementeremo questo spazio con guide, approfondimenti e le ultime novità del settore!