A quali interventi è destinato l’Ecobonus 110%?

7 Agosto 2020 | Incentivi

Cappotto termico, caldaia, condizionatori, infissi, fotovoltaico e molti altri interventi possono accedere all’ecobonus 110% ma a quali condizioni? Come funziona?

Ora che l’Ecobonus 110% è pienamente operativo possiamo descrivere in maniera più approfondita gli interventi incentivati e le condizioni necessarie per accedere all’incentivo.

Occorre precisare che i provvedimenti attuativi previsti dal Decreto Rilancio sono ancora privi della guida fiscale dell’Agenzia dell’Entrate relativa alle modalità della cessione del credito, quel che è certa però, è la lista degli interventi incentivati.

Quindi, se vuoi conoscere meglio gli interventi ammessi all’Ecobonus 110% e in quali modalità, continua la lettura di questo articolo. Potrai conoscer inoltre i requisiti necessari per accedere, le diverse condizioni per prima o seconda abitazione e poi ancora qualche riflessione che potrebbe fare la differenzia per il tuo intervento di efficientamento.

Buona lettura!

Indice

Ecobonus 110%, come funziona?

L’Ecobonus, presente già da anni, raffigura una delle principali forme d’incentivazione dedicate agli interventi di efficientamento energetico in Italia, soprattutto per quanto concerne il settore residenziale.

Consiste nella possibilità per il contribuente di detrarre fino al 65% delle spese sostenute per i lavori dall’imposta sul reddito delle persone fisiche (Irpef) o dall’imposta sul reddito delle società (Ires).

Questo sistema ha prodotto nel tempo numeri positivi ma insufficienti per incentivare concretamente gli investimenti di riqualificazione energetica degli edifici esistenti.

Per questo il Decreto Rilancio ha potenziato questa forma d’incentivazione introducendo importanti novità, tra cui il potenziamento dell’aliquota al 110% e ampliamento della lista degli interventi ammessi.

Altra peculiarità di questo Ecobonus “aggiornato” è la classificazione degli interventi in trainanti e altri lavori di efficientamento, di cui parleremo in maniera più approfondita nelle sezioni che seguono.

Per sfruttare questa importante forma d’incentivazione il contribuente può scegliere tra la detrazione del 110% in 5 anni, lo sconto in fattura oppure la cessione del credito d’imposta.

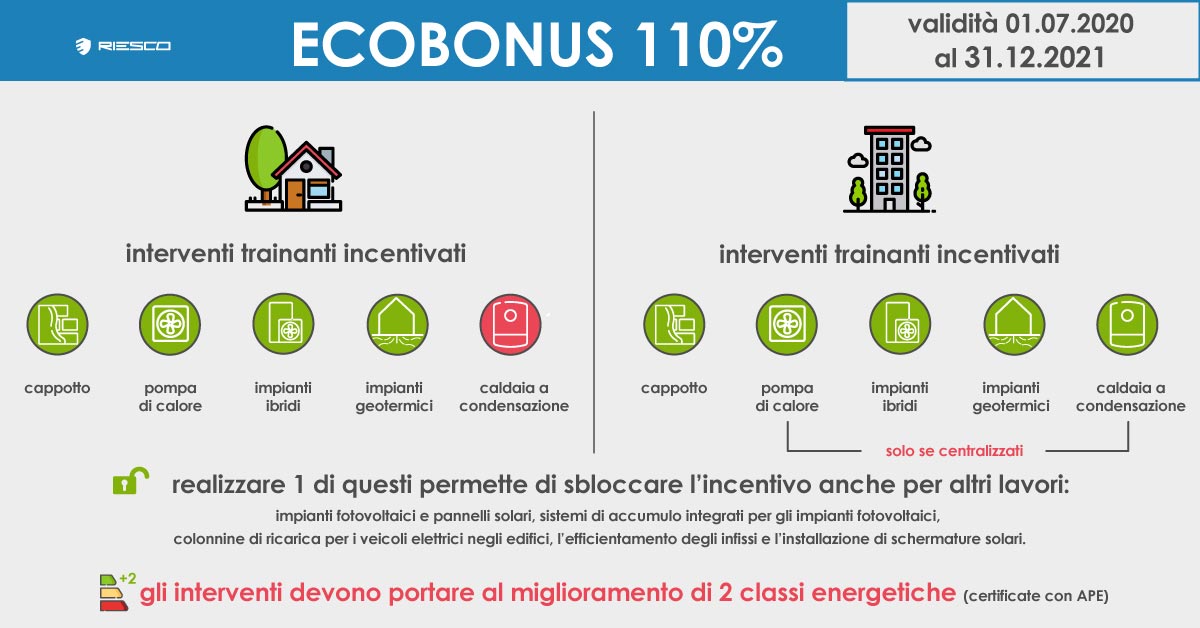

Possono accedere all’Ecobonus 110% i condomini o gli edifici unifamiliari che intendano intervenire su più del 25% delle parti comuni dell’edificio i cui lavori sono stati realizzati nel periodo dal 1° luglio 2020 al 31 dicembre 2021.

È rivolto a tutte le prime abitazioni, qualunque sia la tipologia d’immobile: edifici unifamiliari e edifici che condividono parti comuni (condominio, villette a schiera e edifici bifamiliari). Inoltre, possono accedere all’Ecobonus 110% anche le seconde case (villette a schiera, ville bifamiliari e condomini), il terzo settore e le associazioni sportive dilettantistiche possono.

Ecobonus 110: occorre migliorare di due classi energetiche

La condizione principe affinché il contribuente possa godere dell’Ecobonus 110% è dimostrare l’effettivo miglioramento di due classi energetiche dell’edifico, generato attraverso gli interventi di efficienza energetica.

Questa condizione può essere verificata solamente attraverso l’Attestato di Prestazione Energetica (APE).

Cos’è? È un documento che descrive le caratteristiche energetiche dell’edificio: fabbisogno energetico, quantità di energia primaria non rinnovabile, consumi per climatizzazione, illuminazione, produzione acqua calda sanitaria e altri servizi

L’insieme di tali caratteristiche definisce la classe energetica di appartenenza su una scala di 10 classi che sono A4, A3, A2, A1, B, C, D, E, F, G, dove la prima è la più efficiente.

Si tratta di un documento fondamentale per conoscere le prestazioni dei propri strumenti energetici e come essi incidano sul confort abitativo e sui costi in bolletta. Inoltre, riporta l’elenco degli interventi necessari per migliorare i risultati di risparmio energetico.

Per tali motivi dal 2013, l’Attestato di Prestazione Energetica (APE) è obbligatorio per legge.

Attenzione: un’erronea previsione della classe energetica potrebbe portare il soggetto beneficiario, ovvero il contribuente che realizza i lavori, a perdere l’Ecobonus 110% ed eventualmente, a rifondere il capitale già speso.

Per questo consigliamo fortemente di rivolgersi solo a specialisti del settore.

Quali sono gli interventi trainanti?

Gli interventi trainanti, definiti così perché la loro realizzazione sblocca l’accesso all’aliquota 110% anche per altri interventi, comprendono essenzialmente l’isolamento termico dell’involucro dell’edificio e la sostituzione degli impianti di climatizzazione invernale.

A seconda se trattasi di interventi dedicati a edifici con parti in comune oppure di unità abitative singole, cambiano gli impianti incentivati.

Per il condominio, è incentivato dall’Ecobonus 110%:

- Isolamento a cappotto termico dell’involucro dell’edifico a condizione che rivesta più del 25% della superficie dell’edificio;

- Ammodernamento degli impianti di riscaldamento con impianti centralizzati a condensazione (con efficienza almeno pari alla classe A), a pompa di calore, ibridi o geotermici per fornire il riscaldamento, il raffrescamento o l’acqua calda sanitaria.

A questi impianti è possibile inoltre abbinare il fotovoltaico per la produzione di energia elettrica o la microgenerazione in grado di produrre sia l’energia elettrica che termica.

Mentre per le unità immobiliari singole l’Ecobonus 110% incentiva:

- Isolamento a cappotto termico dell’involucro dell’edifico a condizione che rivesta più del 25% della superficie dell’edificio;

- Ammodernamento degli impianti di riscaldamento con impianti centralizzati a pompa di calore, ibridi o geotermici per fornire il riscaldamento, il raffrescamento o l’acqua calda sanitaria.

Anche in questa casistica è possibile abbinare il fotovoltaico o la microgenerazione.

Nota bene: sono esclusi quindi gli impianti a condensazione.

Quali sono gli altri interventi incentivati?

Gli altri interventi ammissibili, ovvero quei lavori a cui si estende l’Ecobonus 110% se realizzati congiuntamente ad un lavoro “trainante”, per il condominio e per gli edifici unifamiliari sono:

- impianti fotovoltaici e pannelli solari;

- sistemi di accumulo integrati per gli impianti fotovoltaici;

- colonnine di ricarica per i veicoli elettrici negli edifici;

- altri interventi di efficientamento energetico previsti dall’art. 14 del DL 63/2013 come l’efficientamento degli infissi e l’installazione di schermature solari.

I limiti di spesa previsti dall’Ecobonus 110%

L’art. 119 del Decreto Rilancio convertito con modificazioni dalla legge 17 luglio 2020, n. 77, ha introdotto nuove possibilità per riqualificare energeticamente e strutturalmente gli edifici ma tenendo di determinati limiti di spesa di cui occorre fare molta attenzione.

I limiti di spesa per gli interventi trainanti sono:

- 50.000 € per l’isolamento termico di ogni singola unità immobiliari che compone il condominio;

- euro 40.000 euro per gli edifici composti da due a otto unità immobiliari;

- 30.000 € per la sostituzione dell’impianto di climatizzazione moltiplicato per il numero delle unità immobiliari che compone l’edificio (anche nel caso di edificio unifamiliare).

Mentre i limiti di spesa per gli altri interventi ammessi sono:

- 48.000 € per l’installazione diimpianti fotovoltaiciconnessi alla rete elettrica;

- 1.000 euro per ogni kWh di capacità del sistema di accumulo per l’installazione contestuale o successiva disistemi di accumulo integratiagli impianti fotovoltaici;

- 3.000 euro per l’installazione diinfrastrutture per la ricarica di veicoli elettrici.

Per beneficiare del 110% i suddetti interventi di efficientamento devono rispettare gli originari tetti di spesa previsti dall’Ecobonus:

- 100.000 € per gli interventi di riqualificazione energetica di edifici esistenti;

- 60.000 euro per l’istallazione di pannelli o schermature solari.

Se questo articolo ti è piaciuto commentalo, oppure condividilo con chi credi possa trovarlo di suo interesse!

Saluti. Articolo chiaro ed esaustivo con uno dei pochi chiarimenti sulle schermature solari

Grazie Alberto

Si le schermature solari ancora sono poco ricercate mentre per l’estate e gli uffici sono una delle forme di facile ed efficace Efficienza Energetica

A disposizione per altri chiarimenti

Grazie dell’articolo? Si sa qualcosa degli attuativi?

Grazie Alessio

Si sono usciti sia dall’Agenzia delle Entrate qui il link con in fondo guida e provvedimenti e quelli del Mise qui il link con in fondo il rinvio ai decreti